Nacional

Ganancias: qué mejoras habrá de aprobarse el proyecto

Quiénes se verán beneficiados y cuánto mejorarán sus ingresos si se aprueba el proyecto de suba del mínimo no imponible del impuesto a las Ganancias.

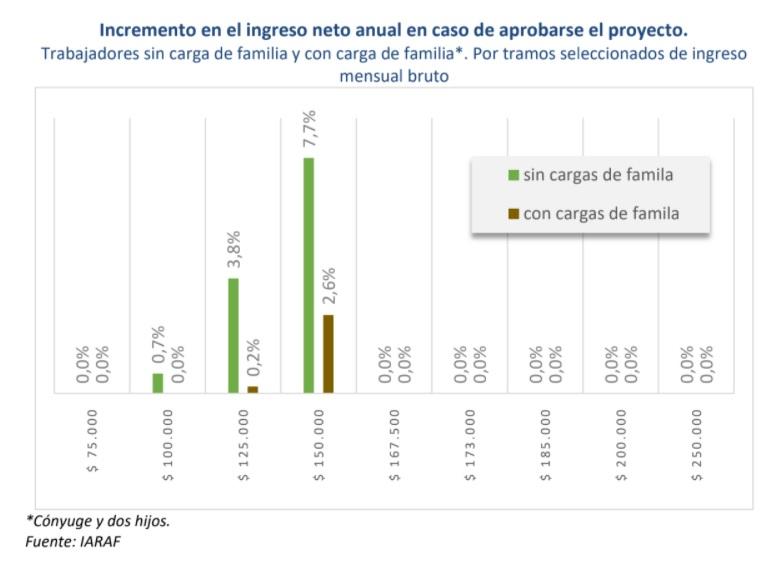

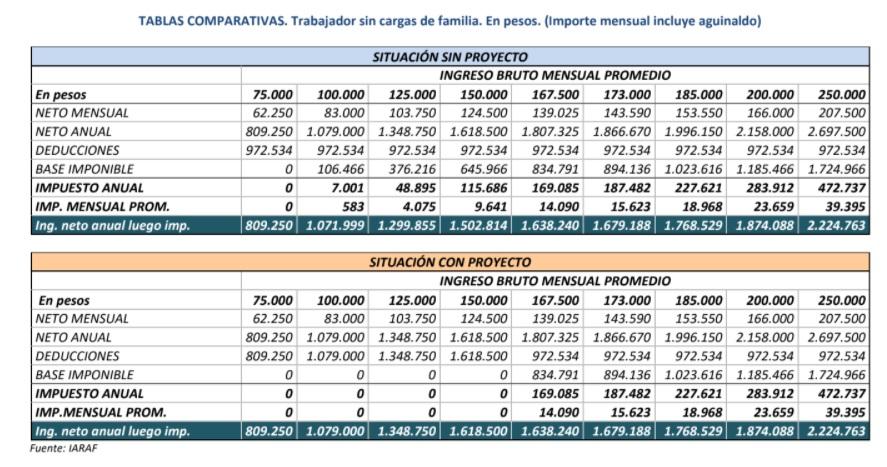

La suba del mínimo no imponible del impuesto a las Ganancias para los trabajadores en relación de dependencia representará mejoras nominales en los ingresos de hasta un 7,7%; aunque con diferencias de acuerdo con el salario bruto y las cargas familiares en cada caso.

La mejora en los ingresos nominales de la denominada “cuarta categoría” se concentrará en aquellos empleados con salarios brutos entre $100.000 y $167.500; sin que el beneficio represente modificación alguna para aquellos que perciban sueldos inferiores o superiores a esa franja.

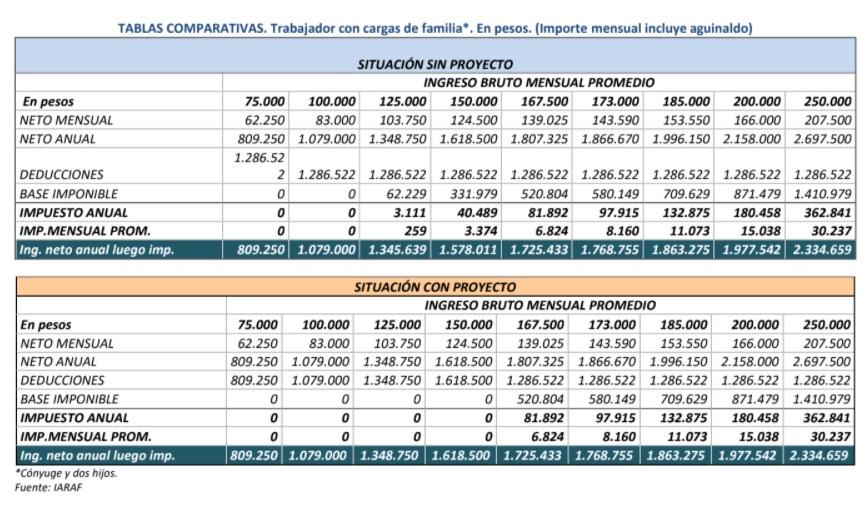

Dentro de esa franja salarial puede haber diferencias, al punto que para un salario bruto de $125.000 ($103.750 netos) la mejora nominal al término del año pasaría a ser de 0,2% para un trabajador con cargas familiares (cónyuge y dos hijos); y del 3,8% para aquel que no tuviera familiares a cargo.

Los cálculos sobre cuánto le corresponde a cada trabajador según su nivel salarial y condición familiar fueron realizados por el IARAF; dirigido por el economista Nadín Argañaraz.

En el detalle de los ingresos se tuvieron en cuenta las últimas modificaciones, en especial la excepción del cálculo del Sueldo Anual Complementario (SAC) o aguinaldo; que representa un 8,33% de los ingresos salariales anuales, informa NA.

Deducción adicional

Los trabajadores beneficiados por la suba del mínimo no imponible a las Ganancias, la excepción del aguinaldo y las horas extras se estima en aproximadamente 1.200.000 casos.

“La propuesta actual formula, en esencia, una suerte de deducción adicional solo aplicable a los trabajadores dependientes (y una solución equivalente para pasivos) cuya remuneración bruta mensual sea igual o inferior a $ 150.000; cuyo monto será el necesario para que no deban abonar el impuesto, considerando además en estos casos como no alcanzado el SAC (aguinaldo)”, explicó el IARAF.

La entidad aclaró que “para el resto de los empleados los mínimos y deducciones continuarán siendo los mismos que los vigentes actualmente, excepto para quienes perciban una remuneración de entre $150.001 y $173.000; para los cuales se faculta al PEN a realizar los ajustes necesarios para evitar que estos trabajadores terminen con un ingreso de bolsillo inferior”.

Como regla general, las mejoras nominales son mayores para los trabajadores sin cargas familiares. Al respecto, IARAF elaboró una tabla con la incidencia de la modificación del mínimo no imponible en cada nivel de ingresos.

Para los empleados que perciban un haber bruto de $100.000 (neto $83.000), la mejora en los ingresos netos será de $7.001 anuales ($583,42 mensuales); es decir el 0,7%. Pero ese ejemplo sólo es válido para los empleados sin cargas familiares, ya que si las tuvieran no tendrían modificación alguna.

Los trabajadores con cargas familiares tendrán que percibir un salario bruto de $125.000 (neto $103.750) para notar una mejora nominal. En este caso, sería de $3.111 pesos anuales ($ 259,25 mensuales), equivalentes al 0,2%.

Con el mismo salario, si no tuviera cargas familiares la mejora nominal anual pasaría a ser de $48.895 ($4.074,58 mensuales); que representaría una mejora del 3,8%.

En el caso de los trabajadores que perciban un haber bruto de $150.000 ($124.500 netos); la diferencia entre los dos ejemplos supera los 5 puntos porcentuales. Para los empleados con cargas familiares, la mejora nominal sería de $40.489 ($3.374,08 por mes), un 2,6% del salario de bolsillo actual.

En el caso de aquellos que no tengan cargas familiares declaradas, el ingreso neto adicional seria de $115.686 por año ($9.640,50 por mes); que representaría una mejora del 7,7%.

Exclusivo: Provincias piden coparticipar el «impuesto al Cheque»

Messi participó de la presentación de la nueva camiseta del PSG

Ley Olimpia: PROYECTO PARA TIPIFICAR LA FIGURA DE VIOLENCIA DIGITAL

En su primer día en Shanghai, Massa anunció la llegada de 1.000 millones de dólares

La azafata de Aerolíneas Argentinas y su pelea con el ex: la historia detrás de la amenaza de bomba

Corrientes, el desafío de producir, asociarnos y generar una cuenca pecanera

Diputados continúa el pedido de Juicio Político contra los integrantes de la Corte Suprema de Justicia de la Nación

Trágico final: hallaron sin vida a un joven que había desaparecido en aguas del río Uruguay en El Soberbio tras incidente con la policía brasileña

En Misiones Yerbateros rechazan adenda al Convenio de Corresponsabilidad

La industria pyme creció 0,4% interanual en abril y se desacelera

Viajó de Salta a Santa Cruz y su “amor” virtual la rechazó, pide ayuda para volver

La AUH se ampliará a un millón más de beneficiarios

La periodista Luciana Rubinska es la nueva directora del Centro de Estudios Terciarios de River

Conocé al quokka, el animal más feliz del mundo

Los animales más raros del mundo que seguro no conoces

El abogado José Manuel Ubeira se refirió al complot en su contra y dijo que “la causa cuadernos es un teatro de operaciones a cargo de una banda de granujas”

La Yerba Mate Argentina se destaca en Gulfood 2023 y consolida su presencia en Medio Oriente

¡Confirmado! La China Suárez y Benjamín Vicuña, separados

Sabias que la Reina Isabel II no puede ingresar a Londres?

¿Recuerdan a Maritza, de la frase «Por un 10 mil no me van a llevar»?

Messi participó de la presentación de la nueva camiseta del PSG

Diputados continúa el pedido de Juicio Político contra los integrantes de la Corte Suprema de Justicia de la Nación

Nuevo nacimiento de Yaguaretés en el Parque Nacional El Impenetrable

Vecinos saquean ganado de camiones en marcha

Acampe de la Unidad Piquetera: “D’Elía no puede pisar el Puente Pueyrredón el 25 y 26 porque lo van a matar”

Incertidumbre en las exportaciones por la falta de gasoil

Frente a la polémica por la Yerba con Brasil, Misiones reafirma su enfoque hacia la sustentabilidad

Subsidios al Transporte: En Tucumán el boleto cuesta $65 mientras que en Buenos Aires tan solo $20

El desafío del periodismo federal en contextos de crisis

Ley de Compre Argentino: “Hay una competencia entre el Pro y los Radicales de ser más liberales que Milei”

Nacional4 años ago

Nacional4 años agoViajó de Salta a Santa Cruz y su “amor” virtual la rechazó, pide ayuda para volver

- Nacional3 años ago

La AUH se ampliará a un millón más de beneficiarios

- Deporte5 años ago

La periodista Luciana Rubinska es la nueva directora del Centro de Estudios Terciarios de River

- Curiosidades5 años ago

Conocé al quokka, el animal más feliz del mundo

- Curiosidades5 años ago

Los animales más raros del mundo que seguro no conoces

- Nacional5 años ago

El abogado José Manuel Ubeira se refirió al complot en su contra y dijo que “la causa cuadernos es un teatro de operaciones a cargo de una banda de granujas”

- Internacional1 año ago

La Yerba Mate Argentina se destaca en Gulfood 2023 y consolida su presencia en Medio Oriente

- Moda & Espectáculo4 años ago

¡Confirmado! La China Suárez y Benjamín Vicuña, separados